Les données du CSA n'expliquent pas suffisamment le déséquilibre des pouvoirs entre les plaignants et les titulaires de noms de domaine dans la procédure de règlement des litiges de l'OSBI.

L'Association des marchés de capitaux privés du Canada (PCMA) soutient une réglementation juste et équilibrée. Cet article fait partie d'une série de commentaires de l'ACPM sur la décision des Autorités canadiennes en valeurs mobilières ((CSA)) de donner au médiateur pour les services bancaires et les investissements (OBSI) un pouvoir de décision contraignant pouvant aller jusqu'à $350.000 (le continues des inscrits (les « Modifications proposées »).) en vertu des modifications proposées à l'instrument national 31-103 Exigences d'enregistrement, exemptions et obligations permanentes des déclarants (NI 31-103).

Dans les propositions de modification, la CSA reproche à la procédure actuelle de règlement des litiges de créer une "déséquilibre des pouvoirs"La CSA indique que les entreprises enregistrées disposent souvent de plus de ressources et de connaissances spécialisées sur le fond d'une plainte. Les ACVM affirment que les entreprises enregistrées disposent souvent de ressources plus importantes et de connaissances spécialisées sur le fond d'une plainte. La PCMA n'est pas d'accord avec la position des ACVM selon laquelle il existe un déséquilibre de pouvoir, en particulier avec certains types d'investisseurs. En particulier, les investisseurs accrédités et les clients autorisés n'ont pas besoin de la protection d'un arbitrage contraignant par un service de médiation en raison de leur richesse et de leur sophistication, qui sont à la base des exemptions qui leur sont accordées en vertu de la législation applicable en matière de valeurs mobilières. Cet article explique pourquoi la PCMA ne croit pas qu'un tel déséquilibre de pouvoir entre les plaignants et les inscrits existe dans le processus de résolution des différends de l'OSBI.

Pas de déséquilibre de pouvoir basé sur l'éducation

La PCMA reconnaît qu'une entreprise peut avoir des connaissances plus spécialisées en tant que titulaire, mais les modifications proposées suggèrent que les plaignants manquent de sophistication. Un plaignant n'est peut-être pas aussi peu sophistiqué qu'on pourrait le supposer en se basant sur les commentaires des ACVM concernant le déséquilibre des pouvoirs.

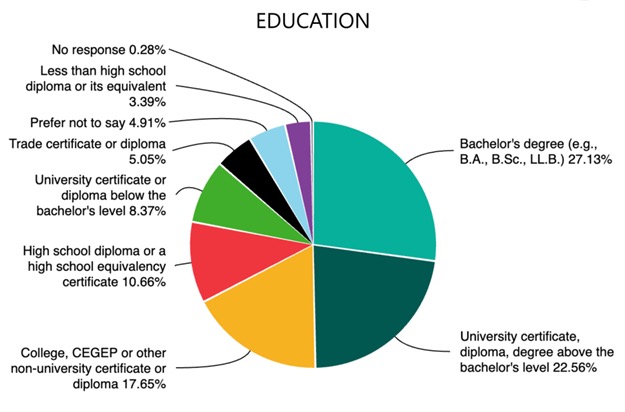

D'après un examen de la page démographique du site Web de l'OSBI, 50% des plaignants du secteur de l'investissement étaient titulaires d'une licence ou d'un diplôme supérieur (par exemple, certificat, diplôme ou grade universitaire supérieur à la licence), comme le montre le diagramme à secteurs ci-dessous.[1] Ce chiffre passe à 67% si l'on inclut les plaignants titulaires d'un certificat ou d'un diplôme d'un collège, d'un CEGEP ou d'un autre établissement non universitaire.

Pas de déséquilibre des pouvoirs avec les investisseurs accrédités

Les raisons pour lesquelles les ACVM estiment que les investisseurs accrédités ont un déséquilibre de pouvoir par rapport à une société enregistrée ne sont pas claires. Par définition, les investisseurs accrédités comprennent les investisseurs fortunés qui satisfont aux critères d'exemption de l'investisseur accrédité (l'exemption de l'investisseur accrédité). Exemption AI), conformément à l'article 2.3 de la norme nationale 45-106 Exemptions de prospectus (NI 45-106).

Selon le règlement 45-106, les investisseurs accrédités sont des personnes qui atteignent certains seuils de revenus ou d'actifs, tels que le fait d'avoir.. :

- des actifs financiers nets d'au moins $1 million ;

- un actif net d'au moins $5 millions ; et

- un revenu net supérieur à $200.000 ($300.000 en cas d'union avec un conjoint) pour chacune des 2 dernières années.

(sections 1.1(j), (j.1), (k), et (l) de l'exemption AI)

Les investisseurs accrédités comprennent également

- les investisseurs institutionnels tels que les banques, les fonds de pension, les organismes et agences gouvernementaux et les courtiers/conseillers agréés (sections 1.1(a) à (i) de la dispense AI) ; et

- d'autres entités telles que des sociétés émettrices, des fiducies ou des fonds d'investissement (sections 1.1 (m), (p), (t), (u) et (w) de l'exemption AI).

La raison d'être de la dispense AI repose sur la richesse et la sophistication des investisseurs et c'est la raison pour laquelle ils n'ont pas besoin des protections offertes par l'obligation de prospectus. Les personnes et entités susmentionnées sont riches et/ou sophistiquées et disposent des ressources nécessaires pour se représenter de manière adéquate dans tout litige avec une société inscrite. Par conséquent, il n'y a pas de déséquilibre de pouvoir, comme le supposent les ACVM. La PCMA estime que les investisseurs accrédités devraient être exclus de l'arbitrage contraignant tel que recommandé par les modifications proposées, car ils peuvent négocier de manière adéquate leurs plaintes avec une société, intenter une action en justice ou d'une autre manière.

Pas de déséquilibre des pouvoirs avec les clients autorisés

Les ACVM n'ont pas prévu de règlement contraignant des différends pour les clients autorisés. Selon la définition de l'article 1.1 du Règlement 31-103, un client autorisé est un sous-ensemble d'investisseurs accrédités qui comprend des investisseurs avertis tels que les grandes institutions financières, les organismes et agences gouvernementaux, les conseillers et courtiers inscrits, les fonds de pension, les entités disposant d'un actif net important (au moins 1T4T25 millions) et les personnes ou entités qui possèdent un actif financier net de plus de 1T4T5 millions. Le Règlement 31-103 renonce à plusieurs mesures de protection pour les clients autorisés, pour des raisons d'ordre public, étant donné qu'ils disposent d'une richesse ou de connaissances suffisantes pour ne pas avoir besoin des protections prévues par la législation applicable en matière de valeurs mobilières.

En vertu de l'article 13.3 du Règlement 31-103, les clients autorisés peuvent renoncer à leur droit de demander à une personne inscrite de déterminer si une opération est convenable. Pour se prévaloir de cette dispense, la personne inscrite doit déterminer qu'un client est un client autorisé au moment où le client renonce à son droit à la convenance.

Sur la base de ce qui précède, il est encore plus évident que les clients autorisés sont des investisseurs riches et avertis et qu'ils disposent des ressources nécessaires pour se représenter de manière adéquate en cas de litige avec une société inscrite. Par conséquent, il n'y a pas de déséquilibre de pouvoir entre les investisseurs accrédités et les clients autorisés, comme l'affirment les ACVM.

La PCMA estime que les investisseurs accrédités et les clients autorisés devraient être exclus de l'arbitrage obligatoire tel que recommandé par les modifications proposées, car ils peuvent négocier de manière adéquate leurs plaintes avec une entreprise, intenter une action en justice ou d'une autre manière.

Des montants de règlement inférieurs ne sont pas la preuve d'un déséquilibre des pouvoirs

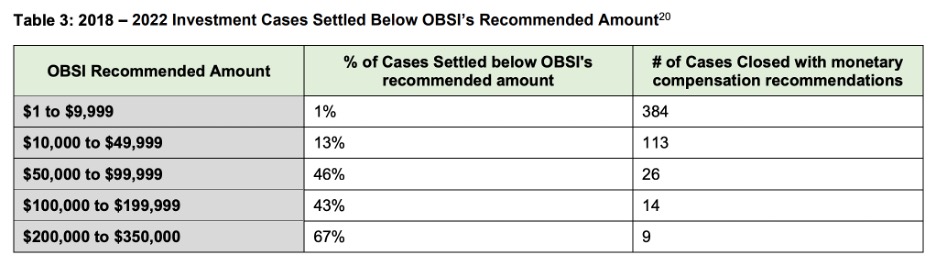

Pour démontrer le déséquilibre des pouvoirs entre les plaignants et les sociétés inscrites, les ACVM ont inclus le tableau 3 ci-dessous dans les modifications proposées. Le tableau 3 examine le pourcentage de dossiers qui ont été réglés en deçà du montant recommandé par l'OSBI et le nombre de dossiers qui ont été fermés avec une compensation monétaire recommandée par l'OSBI. On peut en déduire que si un dossier est réglé en deçà du montant recommandé par l'OSBI, il y a un déséquilibre de pouvoir.

Les ACVM affirment que le tableau 3 est la preuve que les entreprises enregistrées négocient à la baisse l'indemnisation versée aux plaignants et explique en partie pourquoi des pouvoirs de décision contraignants devraient être accordés à l'OBSI. Les chiffres du tableau 3 permettent d'extrapoler le nombre et le pourcentage de cas réglés avec l'indemnisation recommandée par l'OBSI. La PCMA a créé le tableau ci-dessous qui compare les règlements effectués au montant recommandé par l'OBSI et ceux effectués à un montant inférieur.

| Montant recommandé par l'OBSI | Cas réglés en dessous du montant recommandé par l'OBSI | Affaires réglées à l'OBSI quantité recommandée | Total des affaires réglées | ||

| Pourcentage | Nombre | Pourcentage | Nombre | Nombre | |

| $1 à $9 999 | 1% | 4 | 99% | 380 | 384 |

| $10,000 à $49,999 | 13% | 15 | 87% | 98 | 113 |

| $50,000 à $99,000 | 46% | 12 | 54% | 14 | 26 |

| $100 000 à $199 999 | 43% | 6 | 57% | 8 | 14 |

| $200,000 à $350,000 | 67% | 6 | 33% | 3 | 9 |

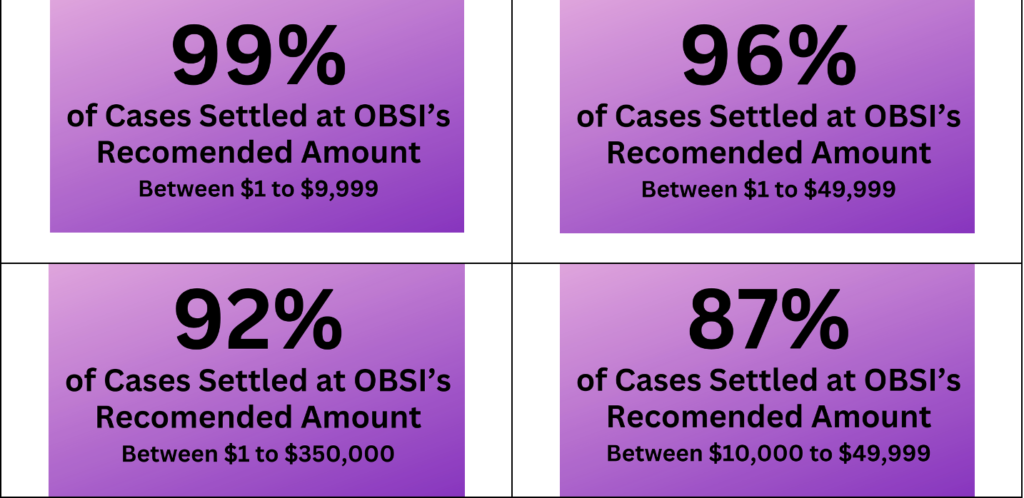

| $1 à 49 999 | 4% | 19 | 96% | 478 | 497 |

| $1 à 350 000 | 8% | 43 | 92% | 503 | 546 |

Les données comparatives ci-dessus ne confirment pas le point de vue de la CSA selon lequel il existe un déséquilibre des pouvoirs. Au total, seuls 8% des cas se règlent en dessous du montant recommandé par l'OBSI et seulement 4% si l'on considère la majorité des règlements, dont les montants d'indemnisation se situent entre $1 et $49,999.

Les données suggèrent que plus le montant du règlement est élevé, plus les déclarants sont en désaccord avec le règlement proposé. La PCMA aimerait comprendre les facteurs qui expliquent cette différence, car cela pourrait indiquer que les inscrits ont des préoccupations concernant, entre autres, la méthode de calcul des pertes de l'OSBI pour les placements sur les marchés privés, ou le processus d'examen des plaintes de l'OSBI. Plutôt que de créer un nouveau cadre lorsque 92% des cas se règlent au montant recommandé par l'OSBI, les ACVM et l'OSBI devraient déterminer quels sont les facteurs dans ces 43 ou 8% des cas qui ont amené les inscrits à ne pas être d'accord avec le montant recommandé par l'OSBI.

En outre, lorsqu'un règlement proposé dépasse $50 000, cela signifie que l'investissement initial était beaucoup plus élevé, car les montants des règlements représentent généralement l'écart entre les rendements réels reçus par un client et ce à quoi l'OBSI estime qu'il avait droit, et non pas le montant total de l'investissement. Si les montants investis sont plus élevés, cela peut suggérer que les investisseurs sont des investisseurs accrédités ou des clients autorisés et qu'ils n'ont donc pas besoin du même niveau de protection que les investisseurs de détail.

La PCMA est préoccupée par le fait que les modifications proposées cherchent à apporter un changement radical sans disposer de données suffisantes pour étayer la nécessité d'un tel changement.

La CSA suppose que les montants de règlement recommandés par l'OBSI sont corrects.

La référence des ACVM à un déséquilibre de puissance suppose également que les calculs de règlement de l'OSBI sont corrects. L'OSBI n'a pas publié de méthode de calcul des pertes pour l'évaluation des investissements sur les marchés privés, à l'exception d'une déclaration générale sur son site Web.[2] La transparence de la méthodologie est essentielle pour garantir l'équité et la cohérence. Sans une méthodologie détaillée et accessible au public, les calculs de l'OBSI risquent de ne pas être corrects et d'être perçus comme arbitraires.

La PCMA estime que l'OSBI doit divulguer pleinement et fournir une méthode détaillée de calcul des pertes pour l'évaluation des investissements sur les marchés privés, y compris tous les facteurs et hypothèses importants sur lesquels l'OSBI a l'intention de s'appuyer.

Sur les marchés privés, les EMD peuvent ne pas disposer d'une valeur de marché actuelle pour les titres d'un émetteur, puisqu'elle ne peut être déterminée, ou l'émetteur ne fournira pas ces informations à un EMD ou à une autre personne inscrite. En outre, si les titres d'un émetteur ne sont plus distribués par un EMD, il peut être difficile d'obtenir ces informations.

Lorsque la valeur marchande ne peut être déterminée ou n'est pas disponible, la PCMA a connaissance de cas où l'OBSI demande aux EMD de racheter au plaignant la totalité de l'investissement sur le marché privé, plus la perte ou le coût d'opportunité. Cette approche représente une solution de facilité lorsque l'OBSI ne peut pas déterminer le montant. La PCMA considère qu'il s'agit d'une solution commode pour l'OBSI plutôt que d'une évaluation équitable de la valeur réelle de l'investissement et/ou de la perte subie. Cela pourrait également être injuste pour les EMD si la valeur réelle n'est pas aussi négative que présumée.

Exiger d'un EMD qu'il rachète la totalité de l'investissement au plaignant peut fonctionner pour les EMD les plus importants, mais pourrait rendre un EMD plus petit insolvable. Bien que l'on puisse supposer que l'EMD recevra le rendement final de l'investissement une fois qu'il aura été réalisé, un paiement doit être effectué au plaignant dans l'intervalle ; cela signifie une réduction du fonds de roulement actuel qui pourrait dépasser le montant minimum requis en vertu du Règlement 31-103 (pour les EMD, ce montant se situe entre $50,000 et $100,000 en fonction des catégories d'enregistrement de l'entreprise).

Par souci de clarté, certaines personnes inscrites croient que l'OSBI a un parti pris inné de déclarer qu'un placement sur le marché dispensé n'est pas convenable puisque la valeur marchande ne peut pas être facilement déterminée par l'OSBI. Toutefois, l'OSBI pourrait déterminer qu'un montant de placement réduit peut être convenable s'il disposait d'une méthode de calcul des pertes pour les placements sur le marché privé. Les membres de la PCMA ont vu l'OSBI affirmer que $1,00 d'un placement sur le marché privé ne convenait pas à un investisseur particulier. Il s'agit d'une approche erronée en matière d'évaluation de la convenance et qui n'est pas conforme aux montants minimums autorisés pour les investisseurs de détail en vertu de la dispense de notice d'offre prévue par le Règlement 45-106.[3]

L'approche actuelle de l'OBSI répond à tout déséquilibre de pouvoir.

La PCMA s'interroge en outre sur le prétendu déséquilibre des pouvoirs lorsque les propositions d'amendement stipulent, entre autres, que

- "L'approche inquisitoire donne à l'OBSI la souplesse procédurale nécessaire pour remédier au déséquilibre de pouvoir potentiel entre les plaignants et les entreprises lors de la détermination des questions en litige et de la collecte d'informations.."

- "Comme c'est actuellement le cas dans le cadre des procédures de l'OBSI, la phase d'enquête et de recommandation vise à résoudre un différend de manière équitable et à remédier aux déséquilibres de pouvoir qui peuvent exister entre les parties en raison des ressources potentiellement limitées ou du manque de sophistication de la part du plaignant par rapport à l'entreprise.."

La PCMA note que le CSA, d'une part, cite un déséquilibre de pouvoir basé sur le nombre de cas clos en dessous du montant recommandé par l'OBSI comme motif pour donner à l'OBSI des pouvoirs de décision contraignants, tout en déclarant également que la flexibilité procédurale actuelle de l'OBSI répond de manière adéquate à ces questions. La PCMA estime que ces déclarations sont contradictoires et qu'elles n'étayent pas les preuves fournies par l'ASC.

Conclusion

La PCMA soutient que les ACVM n'ont pas démontré l'existence d'un prétendu déséquilibre de pouvoir entre les plaignants et les entreprises enregistrées sur la base des éléments de preuve exposés dans les modifications proposées et discutés ci-dessus. Les chiffres suggèrent que pour les montants de règlement inférieurs (moins de $50.000), presque tous les cas se règlent au montant recommandé par l'OBSI. Les montants inférieurs suggèrent que les plaignants peuvent avoir des investissements moins importants et qu'il peut y avoir un déséquilibre de pouvoir. Malgré ce déséquilibre, 96% sont réglés au montant recommandé par l'OBSI, ce qui amène la PCMA à se demander pourquoi il est nécessaire de passer à l'arbitrage obligatoire.

La PCMA estime que les investisseurs accrédités et les clients autorisés n'ont pas besoin de la protection d'un service de médiation en raison de leur richesse et de leur sophistication, qui constituent la base de ces exemptions en vertu de la législation applicable en matière de valeurs mobilières. Le nombre de règlements inférieurs au montant recommandé par l'OBSI est nettement plus élevé pour les règlements supérieurs à $50 000. Un montant de règlement plus élevé indique un investissement plus important, ce qui peut signifier que l'investissement a été effectué par une personne disposant de moyens financiers plus importants et n'ayant donc pas besoin d'une protection accrue.

Informations complémentaires:

- Lien vers la lettre de commentaires de la PCMA à la CSA contre l'octroi à l'OBSI de pouvoirs décisionnels contraignants : https://www.osc.ca/sites/default/files/2024-02/com_20240228_31-103_hansonr.pdf

- Autres articles de la PCMA sur ce sujet: Pour plus d'informations sur cet article et d'autres articles similaires, veuillez consulter le site web de la PCMA consacré à ce sujet : www.fairandbalancedregs.com

- Lien vers la proposition complète de la CSA visant à donner à l'OBSI des pouvoirs de décision contraignants: https://www.osc.ca/sites/default/files/2023-11/csa_20231130_31-103_proposed-amendments.pdf

[1] Voir les données sur l'éducation de l'OBSI Données démographiques pour la période allant du 11/1/2016 au 31/10/2023 pour les investissements disponibles uniquement sur le site web de l'OBSI à l'adresse suivante : https://www.obsi.ca/en/case-data-insights/demographics.aspx

[2] Pour obtenir une vue d'ensemble du calcul de la perte de produits sur les marchés exemptés, l'OBSI peut consulter son site Internet à l'adresse suivante https://www.obsi.ca/en/how-we-work/emd-loss-calculation.aspx

[3] Dans certaines juridictions, la section 2.9 du Règlement 45-106 permet aux investisseurs non éligibles d'investir jusqu'à $10.000 tous les 12 mois sans les conseils d'une personne inscrite. Un investisseur non éligible est le contraire d'un investisseur éligible tel que défini à l'article 1.1 du Règlement 45-106, avec des critères financiers inférieurs à ceux d'un investisseur accrédité, tels qu'un revenu net de 1T475 000 seul ou de 1T4125 000 avec un conjoint et un actif net de 1T4400 000 seul ou avec un conjoint. https://www.bcsc.bc.ca/-/media/PWS/New-Resources/Securities-Law/Instruments-and-Policies/Policy-4/45106-NI-September-13-2023.pdf?dt=20230913152514